記事番号: 1-10394

公開日 2020年11月16日

更新日 2022年04月01日

平成28年4月内閣府により「企業版ふるさと納税制度」が創設されています。

「ふるさと納税」は個人を対象とした制度ですが、「企業版ふるさと納税」は企業を対象とした制度です。

町の地方創生に係る事業に対して企業が寄附を行った際に、税額が控除される制度です。

1回あたり10万円以上の寄附が対象となります。

ご注意:岩泉町に所在する企業や事業所は、この制度の対象とはなりません。

寄付申し出の際に、以下の申出書を別添付いただくようお願いいたします。

寄附の対象となる事業

地域再生計画に位置づけられた事業が対象になります。岩手県岩泉町_地域再生計画(企業版ふるさと納税)[PDF:282KB]

事前にご相談ください。(担当:政策推進課 0194-22-2111 内線403)

税制面におけるメリット

税の軽減効果は、寄附金額の最大9割となります。

現行の損金算入措置(寄附金額の約3割)に加え、法人事業税・法人住民税および法人税が控除されます。

企業側は少ない負担でも地方創生に取り組む町を応援できるようになります。

*税制措置のイメージ:参考:内閣府 地方創生推進事務局による令和2年改善パンフレットより 改正後の制度の概要表)

|

損金算入(約3割) 国税+地方税 |

税額控除(4割) 法人住民税+法人税 |

税額控除(2割) 法人事業税 |

企業負担 (約1割) |

| 通常の寄付 ※ | 企業版ふるさと納税を活用した寄付 |

軽減効果 |

|

※企業が地方公共団体に寄付した場合は、その全額が損金算入されるため、寄付額の約3割(法人実効税率)相当額の軽減効果があります。

税目ごとの特例措置

(1)法人住民税 ..... 寄附額の4割を税額控除(法人住民税割額の20%が上限)

(2)法人税 ..... 法人住民税で4割に達しない場合、その残額を税額控除。ただし寄附額の1割を限度。(法人税額の5%が上限)

(3)法人事業税 ..... 寄附額の2割を税額控除(法人事業税額の20%が上限)

地域貢献活動PRとしてのメリット

地方創生に取り組む町を応援する企業であることをPRできます。

内閣府によって認可された地方創生に係る事業に対する寄附が対象となるため、寄付の目的や使途が明確であり

信憑性の高い活動として多くの方に企業様の取り組みを知っていただく機会になります。

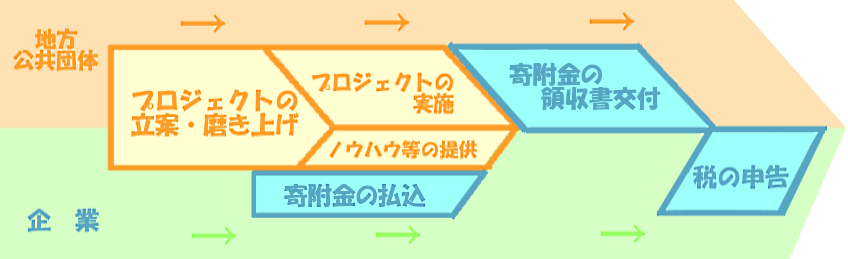

制度の活用イメージの流れ

参考:内閣府 地方創生推進事務局による令和2年改善パンフレットより

- プロジェクトの立案・磨き上げ(地方公共団体)

- プロジェクトの実施、ノウハウ等の提供(地方公共団体)、寄付金の払込(企業)

- 寄付金の領収書交付(企業)

- 税の申告(企業)